Futures & Options

EP 122: เข้าใจ Downside Risk

EP 122: เข้าใจ Downside Risk

27/10/2023

769

10

ครบเครื่องเรื่องสินค้าใน TFEX

EP 122: เข้าใจ Downside Risk

ก่อนหน้านี้ได้พาทุกท่านไปรู้จักกับ Value at Risk กันมาแล้วใน EP 118 ซึ่งจริง ๆ แล้ว การบริหารความเสี่ยงนั้นมีความสำคัญไม่แพ้กับการสร้างกำไรในพอร์ต ซึ่งการเข้าใจเรื่องบริหารความเสี่ยงนั้นจะทำให้นักลงทุนสามารถอยู่ในโลกของการเทรดได้อย่างยั่งยืนในระยะยาว…

แล้ว Downside Risk นั้นคืออะไรล่ะ

คือ ความเสียหายของหลักทรัพย์ที่อาจจะเกิดขึ้นในกรณีที่เรามี position สวนทางกับทิศทางของหลักทรัพย์นั้น หรือเหตุการณ์ที่แย่ที่สุดของการลงทุนที่นักลงทุนจะสูญเสีย โดยการคำนวณ Downside Risk นั้นสามารถทำได้หลายวิธี เช่น วิธี Semi-Deviation, วิธี Roy’s Safety First ratio รวมถึงวิธี Value at Risk ด้วยเช่นกัน ซึ่ง Downside risk มีทั้งแบบจำกัดและแบบไม่จำกัด

1. กรณีมี Downside Risk ที่จำกัด

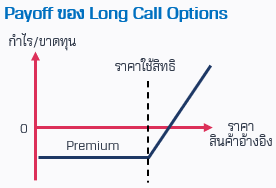

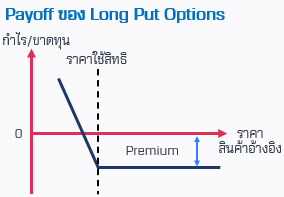

สำหรับการเทรดตราสารอนุพันธ์ที่มี Downside Risk จำกัด คือการ Long Call หรือ Long Put Options ซึ่งค่าความเสียหายจะถูกจำกัดไว้ที่ค่าพรีเมียมของ Options

ตัวอย่าง นักลงทุนเปิดสถานะ Long S50Z23C850 จำนวน 1 สัญญาที่ราคา 23.5 จุด (ตัวอย่างไม่รวมค่าธรรมเนียมต่าง ๆ)

• ต้องจ่าย Premium = 23.5 x 1 x 200 = 4,700 บาท

• ต่อมาถือจนถึงวันใช้สิทธิพบว่า SET50 Index ปิดที่ 800 จุด ส่งผลให้มูลค่า Call Options อยู่ที่ Max(0, 800 – 850) = 0 จุด

• จะได้รับ Premium = 0 x 1 x 200 = 0 บาท

• สรุปได้ว่าพอร์ตขาดทุนสูงสุดเท่ากับ 0 – 4,700 = 4,700 บาท เท่ากับค่าพรีเมียมที่ได้จ่ายไปนั่นเอง ซึ่งเป็นไปตามกราฟ payoff ของ Long Call Options

ตัวอย่าง นักลงทุนเปิดสถานะ Long S50Z23P850 จำนวน 1 สัญญาที่ราคา 22.9 จุด (ตัวอย่างไม่รวมค่าธรรมเนียมต่าง ๆ)

• ต้องจ่าย Premium = 22.9 x 1 x 200 = 4,580 บาท

• ต่อมาถือจนถึงวันใช้สิทธิพบว่า SET50 Index ปิดที่ 880 จุด ส่งผลให้มูลค่า Put Options อยู่ที่ Max(0, 850 – 880) = 0 จุด

• จะได้รับ Premium = 0 x 1 x 200 = 0 บาท

• สรุปได้ว่าพอร์ตขาดทุนสูงสุดเท่ากับ 0 - 4,580 = 4,580 บาท ซึ่งเท่ากับค่าพรีเมียมที่ได้จ่ายไปนั่นเอง

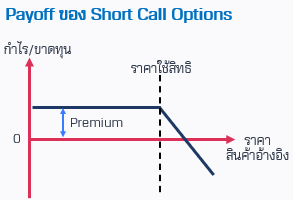

2. กรณีมี Downside Risk ที่ไม่จำกัด

ในทางกลับกันสำหรับการเทรดตราสารอนุพันธ์ที่มี Downside Risk ไม่จำกัด คือการ Short Call Options ซึ่งค่าความเสียหายมีได้ไม่จำกัด

ตัวอย่าง นักลงทุนเปิดสถานะ Short S50Z23C850 จำนวน 1 สัญญาที่ราคา 23.5 จุด (ตัวอย่างไม่รวมค่าธรรมเนียมต่าง ๆ)

• ได้รับ Premium = 23.5 x 1 x 200 = 4,700 บาท

• ต่อมาถือจนถึงวันใช้สิทธิพบว่า SET50 Index ปิดที่ 960 จุด ส่งผลให้มูลค่า Call Options อยู่ที่ Max(0, 960 – 850) = 110 จุด

• ต้องจ่าย Premium = 110 x 1 x 200 = 22,000 บาท

• สรุปได้ว่าพอร์ตขาดทุนสูงสุด 4,700 – 22,000 = 17,300 บาท

และมีโอกาสขาดทุนได้ไม่จำกัด ถ้าราคา SET50 Index ปรับขึ้นเรื่อย ๆ

Source: BLS Futures and Options as of 27/10/23

😎👉🏻 สมัครเปิดบัญชี TFEX / Block Trade ผ่าน Wealth Connex คลิกที่นี่

☎ สอบถามข้อมูลเพิ่มเติมได้ที่ BLS Customer Service โทร 0-2618-1111

------------------------------------------------------------------------------

EP 122: เข้าใจ Downside Risk

ก่อนหน้านี้ได้พาทุกท่านไปรู้จักกับ Value at Risk กันมาแล้วใน EP 118 ซึ่งจริง ๆ แล้ว การบริหารความเสี่ยงนั้นมีความสำคัญไม่แพ้กับการสร้างกำไรในพอร์ต ซึ่งการเข้าใจเรื่องบริหารความเสี่ยงนั้นจะทำให้นักลงทุนสามารถอยู่ในโลกของการเทรดได้อย่างยั่งยืนในระยะยาว…

แล้ว Downside Risk นั้นคืออะไรล่ะ

คือ ความเสียหายของหลักทรัพย์ที่อาจจะเกิดขึ้นในกรณีที่เรามี position สวนทางกับทิศทางของหลักทรัพย์นั้น หรือเหตุการณ์ที่แย่ที่สุดของการลงทุนที่นักลงทุนจะสูญเสีย โดยการคำนวณ Downside Risk นั้นสามารถทำได้หลายวิธี เช่น วิธี Semi-Deviation, วิธี Roy’s Safety First ratio รวมถึงวิธี Value at Risk ด้วยเช่นกัน ซึ่ง Downside risk มีทั้งแบบจำกัดและแบบไม่จำกัด

1. กรณีมี Downside Risk ที่จำกัด

สำหรับการเทรดตราสารอนุพันธ์ที่มี Downside Risk จำกัด คือการ Long Call หรือ Long Put Options ซึ่งค่าความเสียหายจะถูกจำกัดไว้ที่ค่าพรีเมียมของ Options

ตัวอย่าง นักลงทุนเปิดสถานะ Long S50Z23C850 จำนวน 1 สัญญาที่ราคา 23.5 จุด (ตัวอย่างไม่รวมค่าธรรมเนียมต่าง ๆ)

• ต้องจ่าย Premium = 23.5 x 1 x 200 = 4,700 บาท

• ต่อมาถือจนถึงวันใช้สิทธิพบว่า SET50 Index ปิดที่ 800 จุด ส่งผลให้มูลค่า Call Options อยู่ที่ Max(0, 800 – 850) = 0 จุด

• จะได้รับ Premium = 0 x 1 x 200 = 0 บาท

• สรุปได้ว่าพอร์ตขาดทุนสูงสุดเท่ากับ 0 – 4,700 = 4,700 บาท เท่ากับค่าพรีเมียมที่ได้จ่ายไปนั่นเอง ซึ่งเป็นไปตามกราฟ payoff ของ Long Call Options

ตัวอย่าง นักลงทุนเปิดสถานะ Long S50Z23P850 จำนวน 1 สัญญาที่ราคา 22.9 จุด (ตัวอย่างไม่รวมค่าธรรมเนียมต่าง ๆ)

• ต้องจ่าย Premium = 22.9 x 1 x 200 = 4,580 บาท

• ต่อมาถือจนถึงวันใช้สิทธิพบว่า SET50 Index ปิดที่ 880 จุด ส่งผลให้มูลค่า Put Options อยู่ที่ Max(0, 850 – 880) = 0 จุด

• จะได้รับ Premium = 0 x 1 x 200 = 0 บาท

• สรุปได้ว่าพอร์ตขาดทุนสูงสุดเท่ากับ 0 - 4,580 = 4,580 บาท ซึ่งเท่ากับค่าพรีเมียมที่ได้จ่ายไปนั่นเอง

2. กรณีมี Downside Risk ที่ไม่จำกัด

ในทางกลับกันสำหรับการเทรดตราสารอนุพันธ์ที่มี Downside Risk ไม่จำกัด คือการ Short Call Options ซึ่งค่าความเสียหายมีได้ไม่จำกัด

ตัวอย่าง นักลงทุนเปิดสถานะ Short S50Z23C850 จำนวน 1 สัญญาที่ราคา 23.5 จุด (ตัวอย่างไม่รวมค่าธรรมเนียมต่าง ๆ)

• ได้รับ Premium = 23.5 x 1 x 200 = 4,700 บาท

• ต่อมาถือจนถึงวันใช้สิทธิพบว่า SET50 Index ปิดที่ 960 จุด ส่งผลให้มูลค่า Call Options อยู่ที่ Max(0, 960 – 850) = 110 จุด

• ต้องจ่าย Premium = 110 x 1 x 200 = 22,000 บาท

• สรุปได้ว่าพอร์ตขาดทุนสูงสุด 4,700 – 22,000 = 17,300 บาท

และมีโอกาสขาดทุนได้ไม่จำกัด ถ้าราคา SET50 Index ปรับขึ้นเรื่อย ๆ

Source: BLS Futures and Options as of 27/10/23

😎👉🏻 สมัครเปิดบัญชี TFEX / Block Trade ผ่าน Wealth Connex คลิกที่นี่

☎ สอบถามข้อมูลเพิ่มเติมได้ที่ BLS Customer Service โทร 0-2618-1111

------------------------------------------------------------------------------

Futures & Options

.webp)

12/02/2026

3,627

Futures & Options

.webp)

26/01/2026

7,319

Futures & Options

.webp)

26/01/2026

39,398

Futures & Options

Recommend

.webp)

19/01/2026

10,540