Auto

เติบโตไปกับตลาดแบบไม่ต้องโต้คลื่นด้วยการลงทุนแบบ DCA

เติบโตไปกับตลาดแบบไม่ต้องโต้คลื่นด้วยการลงทุนแบบ DCA

02/02/2023

3k

106

By BLS Private Fund

เพื่อนๆนักลงทุนเคยมีความสงสัยกันหรือไม่ว่า หากเรามีโอกาสได้รับเงินสดมาหนึ่งก้อน ไม่ว่าจะได้รับจากการขายสินทรัพย์เช่น ที่ดิน, ได้รับเงินโบนัส หรือ เงินมรดกจากทางบ้าน เราจะเลือกนำเงินจำนวนนั้นมาลงทุน แบบเต็มจำนวน (Lumpsum) หรือ ทยอยลงทุนในจำนวนและเวลาที่สม่ำเสมอ (DCA) การลงทุนในสองรูปแบบนี้มีความเหมือน หรือ แตกต่างกันอย่างไรบ้าง และวิธีไหนจะพาเราไปสู่เป้าหมายทางการลงทุนที่เหมาะกับตัวเราได้มากกว่า

โดยในบทความนี้ทางหลักทรัพย์บัวหลวงได้นำผลการทดสอบย้อนหลังของการลงทุนทั้งสองแบบ โดยได้แบ่งระยะเวลาในการลงทุนออกเป็น 5ปี 10ปี และ 15ปี นำมาลงทุนในดัชนีตลาดหลักทรัพย์ต่างๆ ซึ่งประกอบไปด้วย ไทย จีน ฮ่องกง เวียดนาม และ สหรัฐอเมริกา เพื่อแสดงให้เห็นถึงผลลัพธ์จากการลงทุนที่ต่างกันออกไปตามวิธีการลงทุน ปัจจัยภายในแต่ละประเทศ ภูมิภาค และทิศทางการเคลื่อนไหวที่ต่างกันออกไป โดยจะเห็นได้จากกราฟด้านล่าง

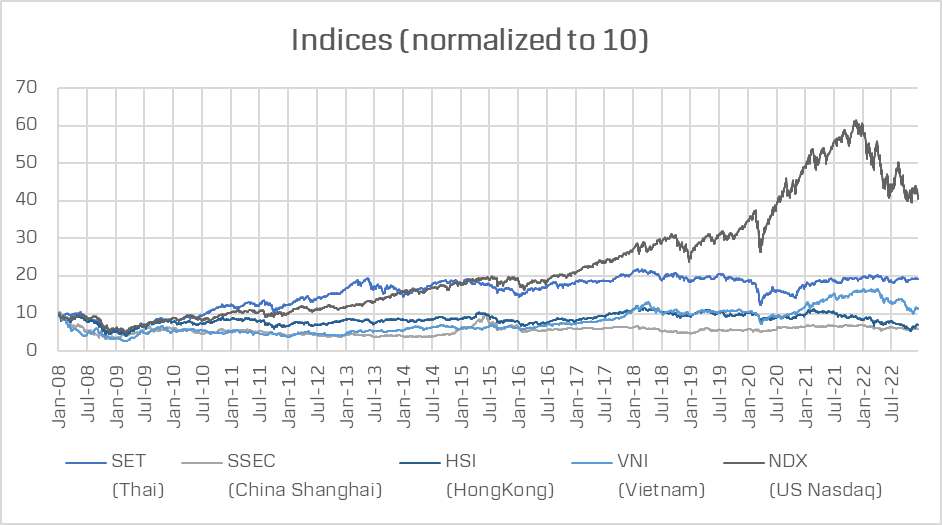

ภาพแสดงการเติบโตของดัชนีต่างๆ ในระยะเวลา15ปี และใช้ค่าเริ่มต้นที่ 10 เท่ากัน

โดยผลการทดสอบเป็นข้อมูลตั้งแต่ 31/12/2007 – 31/12/2022 และไม่ได้คำนึงถึงอัตราแลกเปลี่ยนในการคำนวณ

โดยผลการทดสอบเป็นข้อมูลตั้งแต่ 31/12/2007 – 31/12/2022 และไม่ได้คำนึงถึงอัตราแลกเปลี่ยนในการคำนวณ

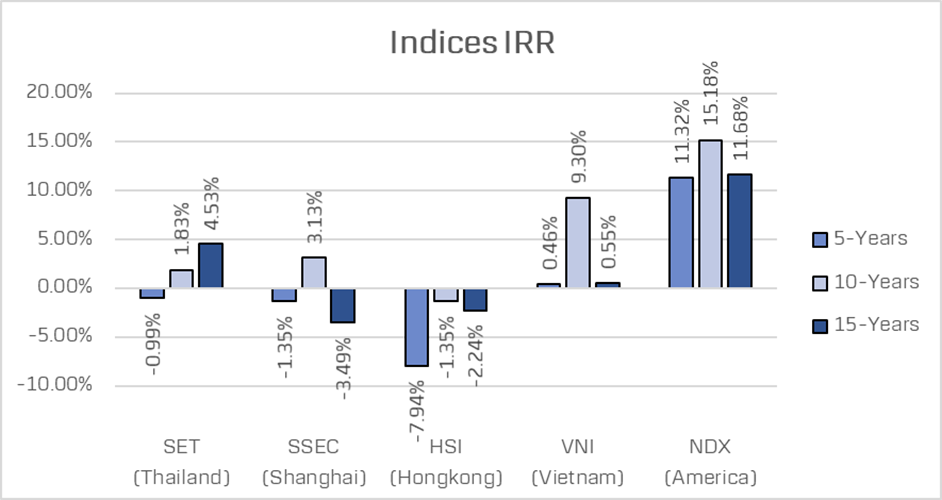

เปรียบเทียบการเติบโตของดัชนีต่างๆ โดยใช้การคำนวณผลตอบแทนแบบ IRR โดยแบ่งระยะเวลาเป็น 5ปี 10ปี และ 15ปี

โดยผลการทดสอบเป็นข้อมูลตั้งแต่ 31/12/2007 – 31/12/2022 และไม่ได้คำนึงถึงอัตราแลกเปลี่ยนในการคำนวณ

จากข้อมูลผลตอบแทนของดัชนีต่างๆที่แสดงผ่านกราฟผลตอบแทนด้านบน จะเห็นได้ว่าผลตอบแทนแบบ Internal Rate of Return หรือ IRR โดยส่วนใหญ่ในระยะยาวให้ผลตอบแทนที่ดีกว่าในระยะสั้น แม้ว่าในช่วงระยะเวลาดังกล่าวจะอยู่ในช่วงวิกฤตทางเศรษฐกิจ

หมายเหตุ

IRR ( Internal Rate of Return ) หรือ อัตราผลตอบแทนที่ได้จากการลงทุน เป็นการสุ่มอัตราคิดลด (Discount Rate) ที่ทำให้ NPV มีค่าเท่ากับศูนย์ กล่าวคือ ทำให้เงินสดสุทธิในอนาคตทอนมูลค่ากลับมาปัจจุบันแล้ว มีค่าเท่ากับเงินลงทุนก้อนแรก ดังนั้น IRR ควรมีค่ามากกว่าต้นทุนทางการเงิน และยิ่งมีค่ามากยิ่งดี

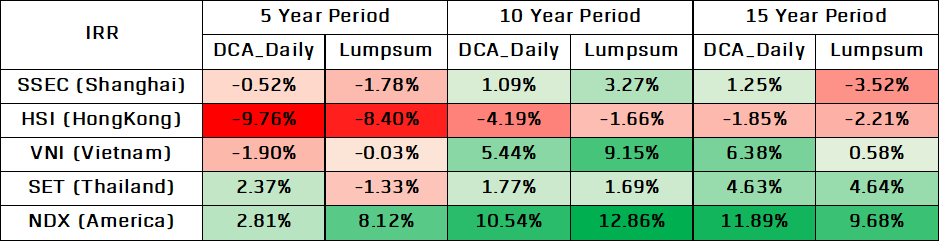

หากเราทำการทดลองโดยเปรียบเทียบผลตอบแทนของการลงทุน 2 แบบ คือ

- จำนวนเท่าๆกันทุกวัน (DCA Daily)

- การลงทุนก้อนเดียวเต็มจำนวน (Lumpsum)

ในส่วนของ Lumpsum แม้ว่าผลตอบแทนจากการลงทุนส่วนใหญ่มักให้ผลตอบแทนที่สูงกว่าการลงทุนแบบ DCA แต่ในทางกลับกัน ก็มีโอกาสติดลบได้มากกว่าแม้ลงทุนในระยะเวลาที่ยาวนานกว่า ซึ่งจะเห็นได้ว่า การลงทุนด้วย DCA แบบรายวัน ทั้ง 5 ดัชนี ใน3 ช่วงระยะเวลามีโอกาสเกิดเพียง 5 ใน15 ครั้ง ที่ติดลบ ในขณะที่ Lumpsum มีโอกาสติดลบได้ถึง 7 ใน 15 ครั้ง

แสดงผลตอบแทนแบบ IRR ของการลงทุน 2 ประเภท ใน 3 ช่วงเวลา ตามดัชนีประเทศต่างๆ

โดยผลการทดสอบเป็นข้อมูลตั้งแต่ 31/12/2007 – 31/12/2022

จากการเปรียบเทียบผลตอบแทนแบบ IRR พบว่าการลงทุนทั้งในแบบ DCA และ Lumpsum นั้นต่างก็มีข้อดีข้อด้อยต่างกันโดยหากดูจากผลลัพท์ท้ายสุดที่นำมาเปรียบเทียบอาจจะยังไม่สามารถให้คำตอบได้ว่าการลงทุนแบบไหนนั้นเหมาะสมกับเราที่สุด ดังนั้นการเปรียบเทียบพอร์ตการลงทุนทั้งหมดในรูปแบบกราฟจะทำให้เห็นเส้นทางการลงทุนของทั้งกลยุทธ์แบบ DCA และ Lumpsum ได้เข้าใจมากยิ่งขึ้น

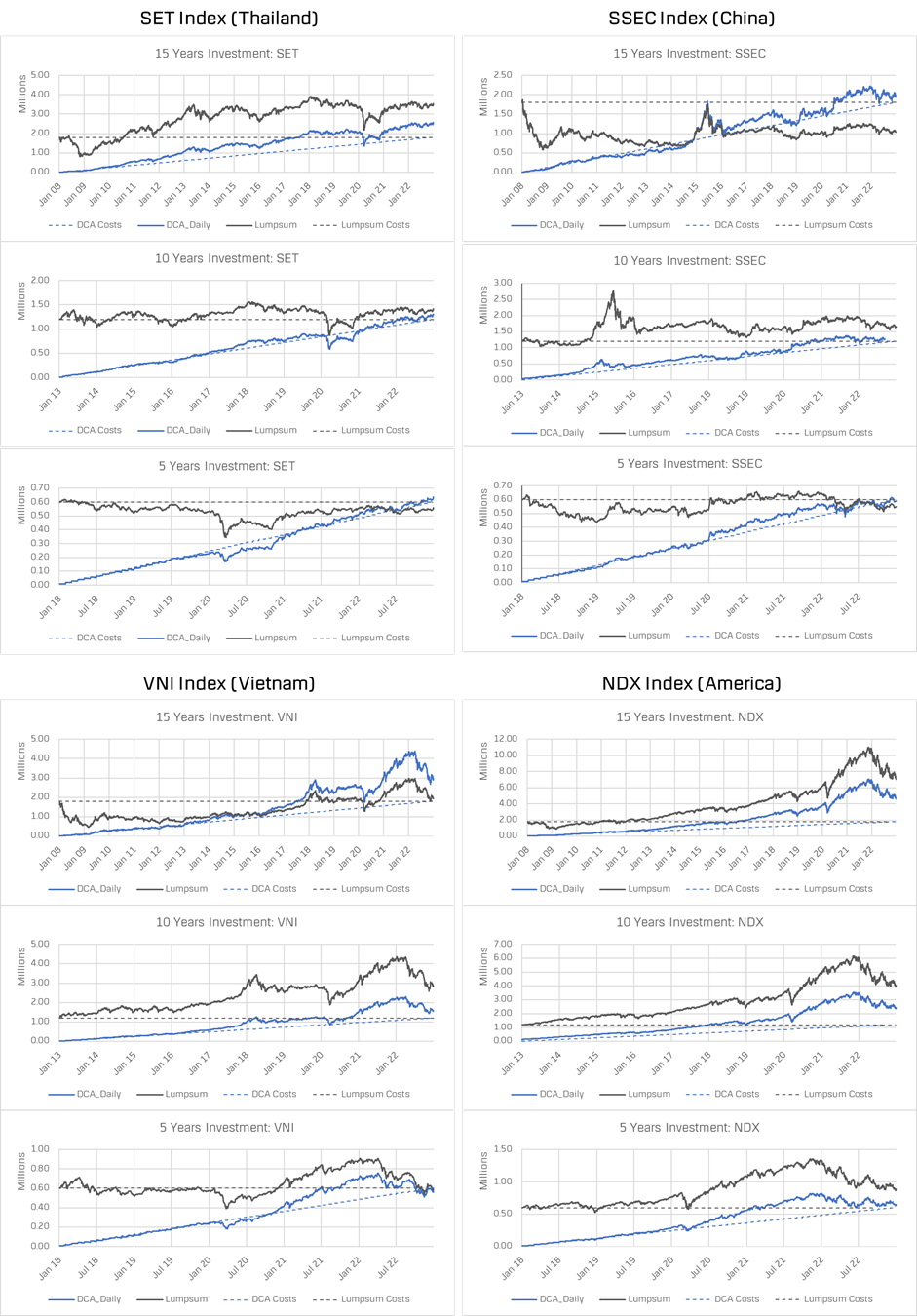

อ้างอิงจากผลลัพธ์การทดลองย้อนหลังโดยการจำลองลงทุนในดัชนีต่างๆโดยแบ่งช่วงเวลาลงทุน เป็น 5ปี 10ปี และ 15ปี ใช้เงินลงทุน 10,000 บาทต่อเดือนสำหรับ DCA และ เงินลงทุนแบบ Lumpsum 600,000 1,200,000 และ 1,800,000 ตามลำดับ ซึ่งมูลค่าพอร์ตการลงทุนจะแสดงเป็นเส้นทึบ ส่วนต้นทุนจะแสดงเป็นเส้นประ แบ่งตามสีต่างๆโดยกราฟการลงทุนแบบ Lumpsum จะใช้สีดำ และ กราฟการลงทุนแบบ DCA จะใช้สีฟ้า

กราฟแสดงผลการลงทุนแบบ DCA และ Lumpsum ทั้ง 3 ช่วงเวลาจาก 4 ตัวอย่างดัชนี

โดยผลการทดสอบเป็นข้อมูลตั้งแต่ 31/12/2007 – 31/12/2022 และไม่ได้คำนึงถึงอัตราแลกเปลี่ยนในการคำนวณ

โดยผลการทดสอบเป็นข้อมูลตั้งแต่ 31/12/2007 – 31/12/2022 และไม่ได้คำนึงถึงอัตราแลกเปลี่ยนในการคำนวณ

จากผลการลงทุนในดัชนีตัวอย่างทั้งห้าโดยใช้ทั้งกลยุทธ์แบบ DCA และ Lumpsum จะเห็นได้ว่าการลงทุนแบบ Lumpsum นั้นให้ผลตอบแทนได้สูงกว่า DCA เป็นส่วนใหญ่ แต่การลงทุนแบบ Lumpsum นั้นต้องแลกกับความผันผวนที่มากกว่าซึ่งพอร์ตสามารถติดลบลงไปจากต้นทุนเต็มจำนวนสูงสุดได้ถึง -74.51% ในขณะที่การลงทุนแบบ Daily DCA จะมีความเสี่ยงจากการติดลบสูงสุดจากต้นทุนได้น้อยกว่า เมื่อลงทุนในระยะยาว เช่นการลงทุนที่มากกว่า 15ปี ดังตัวอย่างในตารางด้านล่าง

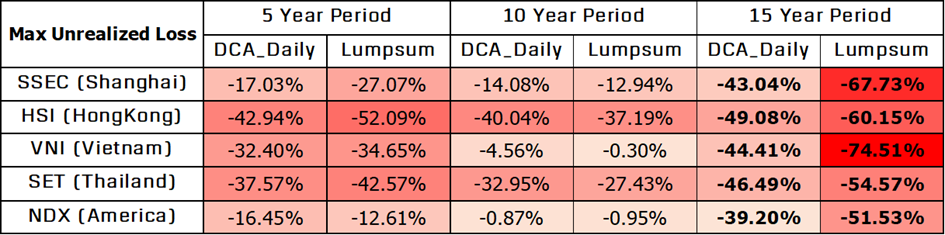

เปรียบเทียบเปอร์เซ็นต์ การขาดทุนสูงสุดของการลงทุน 2 ประเภท ใน 3 ช่วงเวลา ตามดัชนี

โดยผลการทดสอบเป็นข้อมูลตั้งแต่ 31/12/2007 – 31/12/2022

แต่ในส่วนของการ DCA นั้น แม้ผลตอบแทนจะไม่ได้สูงที่สุดแต่อัตราการขาดทุนก็น้อยลงไปด้วย และในระยะยาวจะยังมีโอกาสให้ผลตอบแทนที่เป็นบวกได้ แม้ว่า ตลาดจะเป็นขาลงในช่วงท้ายของการลงทุน ซึ่งแตกต่างกับการลงทุนแบบ Lumpsum ที่ผลตอบแทนจะขึ้นอยู่กับจุดเริ่ม กับจุดสุดท้ายของการลงทุน

เห็นได้ชัดว่า หากผู้ลงทุนต้องการลงทุนในระยะยาวโดยให้ความสำคัญกับความสบายใจในการลงทุน การลงทุนแบบ DCA ก็สามารถนำท่านไปสู่เป้าหมายในการเก็บออมความมั่งคั่งและในขณะเดียวกันก็สามารถเติบโตไปกับเศรษฐกิจได้ เพราะที่สุดแล้วหัวใจของการลงทุนคือความสม่ำเสมอและการไม่ล้มหายตายจากไปจากตลาด หากเราเลือกลงทุนแบบก้อนเดียวแล้วไม่สามารถรับแรงกดดันจากภาวะพอร์ตติดลบได้ สุดท้ายแล้วก็อาจจะต้องล้มเลิกไปก่อนที่จะถึงเป้าหมายทางการเงิน

“ความเสี่ยงของการลงทุนแบบ Lumpsum คือ ต้องเลือกจังหวะการลงทุนให้ดี ซึ่งมีผลต่อผลตอบแทนของการลงทุนมาก (เลยทำให้ไม่ได้เริ่มสักที)”

“แต่การลงทุนแบบ DCA คือ ลงทุนยิ่งเร็ว ยิ่งดี เพราะยิ่งลงทุนนานมากเท่าไหร่ โอกาสติดลบยิ่งน้อยมากขึ้นเท่านั้น”

“แต่การลงทุนแบบ DCA คือ ลงทุนยิ่งเร็ว ยิ่งดี เพราะยิ่งลงทุนนานมากเท่าไหร่ โอกาสติดลบยิ่งน้อยมากขึ้นเท่านั้น”

สามารถศึกษาขั้นตอนการสมัครบริการระบบออมหุ้นอัตโนมัติได้ที่นี่ https://bls.tips/DCA_VA_applyonline

ท่านสามารถสอบถามรายละเอียดเพิ่มเติมได้ที่ผู้แนะนำการลงทุนหรือ BLS Customer Service

โทรศัพท์ 0-2618-1111 หรือ Email : [email protected]

ท่านสามารถสอบถามรายละเอียดเพิ่มเติมได้ที่ผู้แนะนำการลงทุนหรือ BLS Customer Service

โทรศัพท์ 0-2618-1111 หรือ Email : [email protected]

Auto

Equity

.webp)

18/03/2026

703

Mutual Fund

Auto

06/03/2026

1,797

Equity

Auto

Recommend

Auto

Mutual Fund

18/02/2026

5,235