เกษียณอย่างเกษม เริ่มวางแผนอย่างไร

เกษียณอย่างเกษม เริ่มวางแผนอย่างไร

การเกษียณ คือ ช่วงชีวิตที่เราต้องมี “อิสระทางการเงิน” เพียงพอเพื่อใช้ชีวิตอย่างที่ฝันไว้ ซึ่งแน่นอนว่าเราอาจจะมีรายได้จากการทำงานประจำที่ลดลง หากไม่มีการวางแผนล่วงหน้า หลายคนอาจต้องเผชิญกับภาระค่าใช้จ่าย สุขภาพ และรายได้ที่ไม่แน่นอน ซึ่งการเกษียณ การวางแผนเกษียณตั้งแต่วันนี้ จึงไม่ใช่ทางเลือก แต่เป็นความจำเป็น เพื่อให้อนาคตมั่นคง และใช้ชีวิตได้อย่างมีคุณภาพ

คนไทยอายุยืนขึ้น…โอกาสและความท้าทายใหม่ทางการเงิน

ปัจจุบันโลกกำลังก้าวเข้าสู่ยุคที่ผู้คนมี อายุยืนยาวขึ้นกว่าในอดีต จากพัฒนาการทางการแพทย์ เทคโนโลยีด้านสุขภาพที่มีประสิทธิภาพมากขึ้น ทำให้มนุษย์สามารถมีชีวิตที่ยืนยาวและคุณภาพชีวิตที่ดีขึ้น

ในประเทศไทย ปี 2567 มีประชากรรวมกว่า 71.67 ล้านคน โดยในจำนวนนี้มีผู้สูงอายุ (65 ปีขึ้นไป) ประมาณ 11.5 ล้านคน หรือ 16.1% ของประชากรทั้งหมด ส่งผลให้ไทยก้าวเข้าสู่การเป็น “สังคมผู้สูงอายุอย่างสมบูรณ์” อย่างเต็มรูปแบบ

และเมื่อเปรียบเทียบระดับโลก ตัวเลขก็ยิ่งชัดเจน ว่าอายุขัยเฉลี่ยของมนุษย์เพิ่มขึ้นจาก 46.5 ปี (ค.ศ. 1950) สู่ 77.3 ปี (ค.ศ. 2050) โดยประเทศไทยเองคาดว่าจะยืนยาวเฉลี่ยถึง 82.3 ปี เลยทีเดียว

แม้อายุยืนขึ้นจะเป็น “ข่าวดี” แต่ก็มาพร้อมความท้าทายด้านการเงิน เพราะระยะเวลาหลังเกษียณยาวนานขึ้น หมายถึงความจำเป็นในการเตรียมเงินออมและการลงทุนให้เพียงพอเพื่อความมั่นคงยิ่งกว่าเดิม

โครงการเออร์ลี่รีไทร์ “เกษียณก่อน เกษมสุข”

กลายเป็นที่ฮือฮาบนโลกโซเชียล หลัง KBank ประกาศโครงการเออร์ลี่รีไทร์ ปี 2568 ภายใต้ชื่อ “เกษียณก่อน เกษมสุข” เปิดโอกาสให้พนักงานอายุ 45 ปีขึ้นไป สามารถสมัครเกษียณก่อนกำหนด พร้อมรับสิทธิประโยชน์เงินชดเชยตามอายุงาน

สิ่งที่ทำให้หลายคนจับตามองคือ ตัวเลขอายุที่สามารถ “เกษียณได้” ลดลงมาแตะเลข 4 แล้ว! ดังนั้น หากไม่มีการเตรียมแผนการเงินที่ดีพอ การเกษียณ อาจไม่ได้สบายเหมือนที่เราหวังไว้ เพราะต้องเร่งหาเงินสำหรับค่าใช้จ่ายในอนาคต จากการที่รายได้หลักลดลง

เริ่มการวางแผนเกษียณ

.webp "Retires-(1).webp")

เริ่มต้นวางแผนเกษียณ การเตรียมตัวที่ดี จะช่วยให้การเกษียณเป็นจุดเริ่มต้นของชีวิตที่เราจะได้ใช้เวลาไปกับสิ่งที่รักอย่างอิสระ โดยไม่ต้องกังวลเรื่องการเงิน ซึ่งสิ่งสำคัญที่สุดคือการ เริ่มวางแผนตั้งแต่วันนี้

ช่วงก่อนเกษียณ: วางรากฐานอย่างมั่นคง

- กำหนดเป้าหมายชีวิตหลังเกษียณ : อยากเกษียณเมื่ออายุเท่าไร

- คำนวณค่าใช้จ่ายที่ต้องการ : ต้องมีเงินเกษียณกี่ล้านถึงจะเพียงพอ

- ประเมินเงินทุนปัจจุบัน : ตอนนี้มีเงินออมและการลงทุนเท่าไร

- จัดพอร์ตลงทุนให้เติบโต : ลงทุนอย่างไรให้มั่นใจว่าเมื่อเกษียณแล้วจะ “อยู่ได้อย่างสบาย”

ช่วงหลังเกษียณ: บริหารเงินให้อยู่รอดตลอดชีวิต

- วางแผนการใช้จ่าย : แบ่งเงินออกเป็นค่าใช้จ่ายจำเป็น, ค่าใช้จ่ายเพื่อความสุข และเงินสำรองฉุกเฉิน

- ลงทุนอย่างเหมาะสม : เลือกสินทรัพย์ที่เสี่ยงลดลง เช่น ตราสารหนี้ กองทุนผสม หรือกองทุนเพื่อเลี้ยงชีพ เพื่อให้เงินเติบโตต่อเนื่องแต่ยังคงความมั่นคง

เริ่มวางแผนตั้งแต่วันนี้ด้วย 2 ข้อง่ายๆ

1. ทำบัญชีรายรับ -รายจ่าย เพื่อวางรากฐานสภาพคล่อง

เริ่มจากการทำ บัญชีรายรับ–รายจ่าย อย่างละเอียด เพื่อให้เห็นภาพชัดเจนว่าเงินแต่ละเดือนถูกใช้ไปกับอะไร และมีเงินออมเหลือเท่าไร

- รายรับ → เงินเดือน, โบนัส, รายได้เสริม

- รายจ่าย → ค่าใช้จ่ายประจำ, หนี้สิน

- เงินออม → ส่วนที่กันไว้สะสม

เมื่อเรามีเงินเหลือสะสม ก็จะกลายเป็น เงินคงเหลือสะสม ที่ช่วยเพิ่ม “สภาพคล่อง” ในระยะสั้น และต่อยอดสู่ “ความมั่งคั่ง” ในระยะยาว

.webp "Saving-(1).webp")

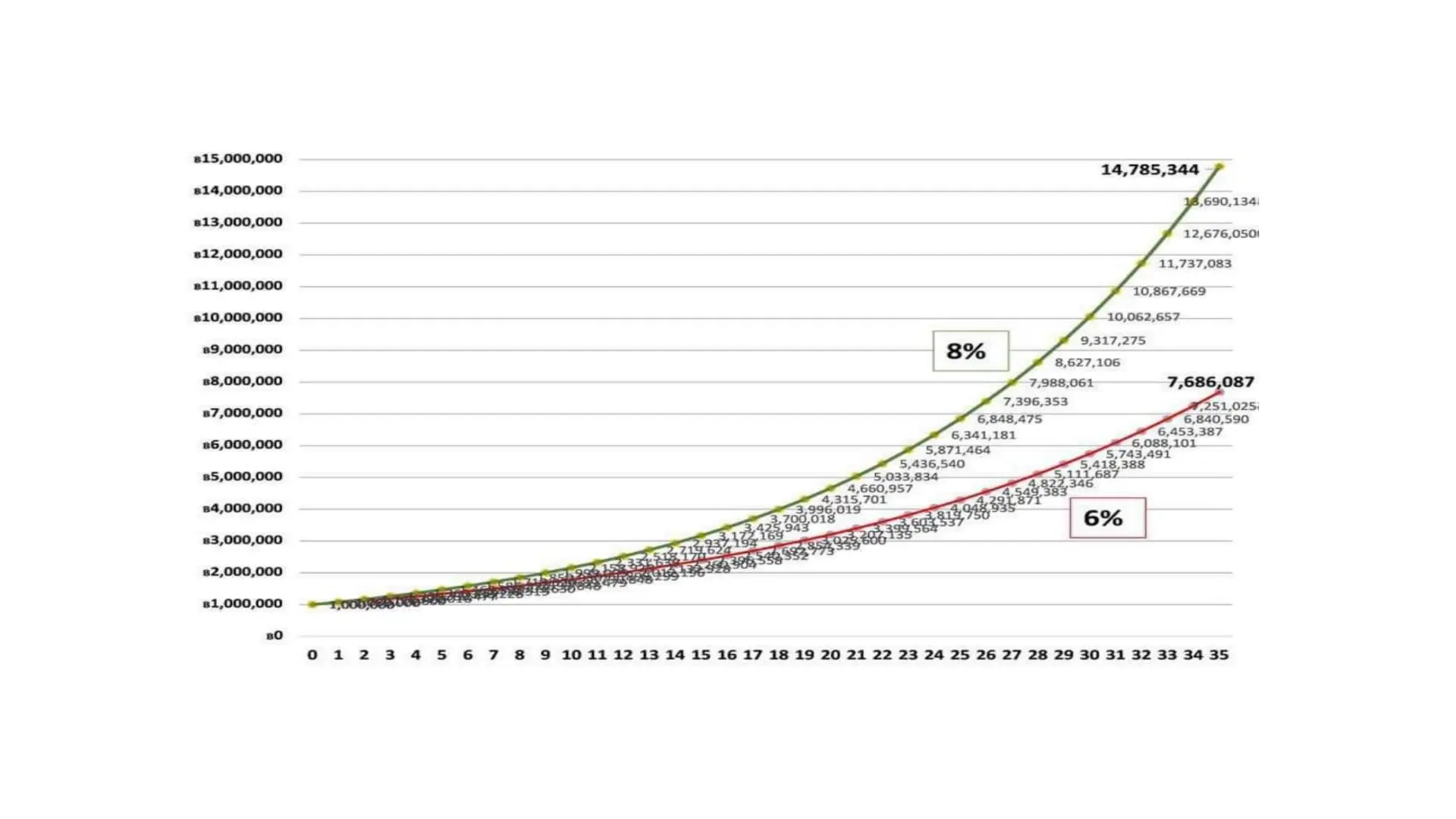

2. สร้างพลังแห่งการออม จากการลงทุนเพื่อหา Passive Income และผลตอบแทนส่วนเพิ่ม เพื่อเพิ่มพูนความมั่งคั่ง

การเก็บเงินอย่างเดียวอาจไม่พอ เพราะมูลค่าเงินจะลดลงตามอัตราเงินเฟ้อ การลงทุนจึงเป็นวิธีสร้างความมั่งคั่งที่ยั่งยืน โดยเลือกลงทุนในสินทรัพย์ที่สร้าง Passive Income เช่น

- กองทุนรวมที่จ่ายปันผล

- หุ้นปันผล

.webp "Interest-(1).webp")

ดังนั้น การเกษียณไม่ใช่เรื่องที่ต้องกังวลเสมอไปถ้าเราเตรียมตัวได้ดีเพียงพอ วางแผนเกษียณง่าย ๆ คลิกที่นี่

วางแผนเกษียณง่าย ๆ ผ่านแอป Wealth Connex

เข้าใช้งานผ่านแอป Wealth Connex เลือกเมนูอื่น ๆ แล้วเลือกเมนู Playground

เลือกเมนู Retirement Planning คลิกแถบ Investment Target แล้วกรอกข้อมูลให้ครบถ้วน

อ่านผลลัพธ์แผนการลงทุนเพื่อการเกษียณของท่าน

เปิดบัญชีหุ้นออนไลน์ อนุมัติไว ง่าย ๆ ผ่านแอป Wealth Connex

_1.webp)

.webp)

.webp)