Tips

เก็บ!! หุ้น SCC ดีไหม เมื่องบไตรมาส 3 ไม่สวย

เก็บ!! หุ้น SCC ดีไหม เมื่องบไตรมาส 3 ไม่สวย

29/10/2019

1k

2

กูรูหลักทรัพย์บัวหลวง มีมุมมองต่อ หุ้น SCC อย่างไร ?

(ที่มา : บทวิเคราะห์หลักทรัพย์บัวหลวง วันที่ 28/10/2019)

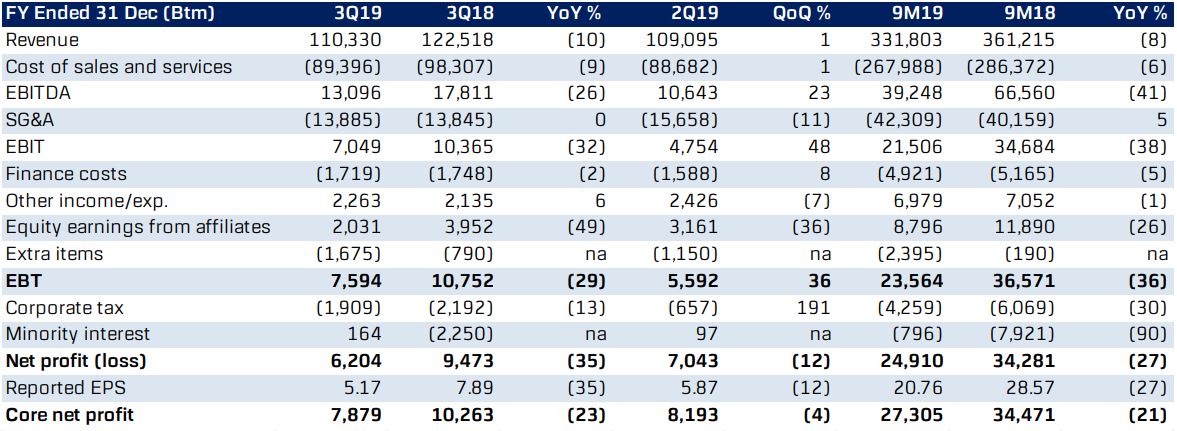

เมื่อกำไรไตรมาส 3 ปี 62 ลดลง 12% จากไตรมาสก่อนหน้า และลดลง 35% เมื่อเทียบกับช่วงเดียวกันของปีก่อน บทความนี้มีคำตอบ.... ทำไม!!! กูรูหลักทรัพย์บัวหลวง ยังคงแนะนำ “ซื้อ” หุ้น ปูนซิเมนต์ไทย หรือ SCC ด้วยราคาเป้าหมาย 480 บาท แม้จะโชว์ผลงานไตรมาส 3 ปี 2562 ไม่เข้าตา หลังทำกำไรได้เพียง 6,204 ล้านบาท ลดลง 12% จากไตรมาสก่อนหน้าและลดลง 35% เมื่อเทียบกับช่วงเดียวกันของปีก่อน หลังผลการดำเนินงานของธุรกิจเคมิคอลส์ลดลง โดยผลกำไรที่ลดลง 12% จากไตรมาสก่อนหน้า เกิดจากมีการกลับรายการสินทรัพย์ภาษีเงินได้รอการตัดบัญชี (DTA) 1,063 ล้านบาท และมีส่วนแบ่งกำไรจากเงินลงทุนในบริษัทร่วมลดลง 983 ล้านบาท ขณะที่สงครามการค้าทำให้ปริมาณความต้องการสินค้า HDPE ลดลง โดยในไตรมาสนี้มีขาดทุนจากการด้อยค่าสินทรัพย์จำนวน 762 ล้านบาท จากธุรกิจซีเมนต์และผลิตภัณฑ์ก่อสร้าง 640 ล้านบาท ส่วนใหญ่จากธุรกิจเซรามิกในต่างประเทศ ส่วนผลกำไรที่ลดลง 35% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เกิดจากส่วนแบ่งกำไรจากเงินลงทุนในบริษัทร่วมลดลง 2,022 ล้านบาท และส่วนต่างราคาสินค้าลดลง โดย EBITDA ลดลง 17% จากช่วงเดียวกันของปีก่อน ขณะที่รายได้จากการขายลดลง 10% เมื่อเทียบกับช่วงเดียวกันของปีก่อน จากราคาขายสินค้าเคมีภัณฑ์ลดลง ในช่วงไตรมาส 3 ปี 2562 บริษัทมีรายได้รวม 110,330 ล้านบาท แบ่งเป็น 1. ธุรกิจธุรกิจซีเมนต์และผลิตภัณฑ์ก่อสร้าง 45,317 ล้านบาท 2. ธุรกิจเคมิคอลส์ 44,048 ล้านบาท 3. ธุรกิจแพคเกจจิ้ง 24,445 ล้านบาท 4. ส่วนงานอื่นๆ 26 ล้านบาท“สองธุรกิจ” แนวโน้มเติบโตดีต่อเนื่องบทวิเคราะห์หลักทรัพย์บัวหลวง ระบุว่า “ธุรกิจซีเมนต์และผลิตภัณฑ์ก่อสร้าง” มีแนวโน้มปรับตัวดีขึ้นในช่วงไตรมาส 4 ปี 2562 หลังอุปสงค์ภายในประเทศเริ่มฟื้นตัว หลังเหตุการณ์น้ำท่วมผ่านไป ขณะที่การเติบโตอย่างต่อเนื่องของอุปสงค์ในประเทศกลุ่ม ASEAN ขณะที่ “ธุรกิจแพคเกจจิ้ง” ก็มีแนวโน้มเติบโตต่อเนื่องในช่วงไตรมาส 4 เช่นกัน โดยมีปัจจัยบวกมาจาก 1. เป็นช่วงไฮซีซั่นทั้งในประเทศ และในภูมิภาค ASEAN 2. อุปสงค์เติบโตจากการย้ายฐานการผลิตออกจากประเทศจีนเนื่องจากสงครามทางการค้า 3. รับรู้ผลประโยชน์จากสินทรัพย์ของบริษัทบรรจุภัณฑ์คุณภาพสูงสำหรับอาหาร Visy Packaging (Thailand) Limited หรือ Visy Thailand เต็มไตรมาส หลังรับรู้ไปเพียง 1 เดือน ในช่วงไตรมาส 3 ปี 2562 สำหรับ “ธุรกิจเคมิคอลส์” ยังคงอยู่ภายใต้แรงกดดันจากสงครามการค้าระหว่างสหรัฐและจีน ส่งผลให้อุปสงค์ชะลอตัว ขณะเดียวกันยังเข้าสู่ช่วงโลว์ซีซันในช่วงปลายไตรมาส ซึงส่งผลให้ราคาและส่วนต่างราคาผลิตภัณฑ์ปรับตัวลดลงในไตรมาส 4 ปี 2562 “ราคาหุ้นมีโอกาสไปต่อ หลังคาดการณ์ว่ากำไรในปี 2563 อาจขยายตัวต่อเนื่อง หนุนโดยธุรกิจธุรกิจซีเมนต์และผลิตภัณฑ์ก่อสร้าง และธุรกิจแพคเกจจิ้ง ขณะที่อัตราผลตอบแทนจากเงินปันผลในปีนี้อาจอยู่ระดับ 4% (SET ให้ผลตอบแทน 3.0%) และในปี 2563 ที่ระดับ 4.8% (SET ให้ผลตอบแทน 3.3%)

BLS วิเคราะห์ผลประกอบการปี 62

- รายได้รวมประมาณ 424,603 ล้านบาท เทียบกับปี 2561 ที่ทำได้ 478,438 ล้านบาท

- กำไรสุทธิประมาณ 33,703 ล้านบาท เทียบกับปี 2561 ที่ทำได้ 44,748 ล้านบาท

มาเปิดบัญชีหุ้นออนไลน์ กับ หลักทรัพย์บัวหลวงกันเถอะ เรามีบทวิเคราะห์ให้อ่านเพียบ แถมยังมีเครื่องมือช่วยการลงทุนและคลังความรู้ พร้อมเสิร์ฟไม่อั้น...

ลูกค้าหลักทรัพย์บัวหลวง : สามารถอ่านบทวิเคราะห์ภาพรวมตลาดหุ้น และหุ้นรายตัว ได้ที่ Bualuang Reserach อ่านเพิ่มเติม…คลิกที่นี่

ติดตามความรู้ทางด้านการลงทุนดีๆ กับพวกเราได้ที่…

Tips

.webp)

13/01/2026

4,978

Tips

สอนลงทุน

บริการ

FAQ

_1.webp)

12/01/2026

31,785

Tips

สอนลงทุน

FAQ

_1.webp)

07/01/2026

97,299

หุ้น

Futures & Options

Tips

31/12/2025

1,689